Sognate di acquistare un’abitazione o di costruire la vostra casa? Vi proponiamo un facile manuale d’uso per diventare proprietari.

Diventare proprietario: un sogno, ma anche un iter da seguire

L’iter per diventare proprietari può sembrare lungo, ma con l’ausilio di un piano ben strutturato, vi ritroverete facilmente.

Situazione finanziaria personale

Cominciate col fare un punto della situazione. Avrete in questo modo un ordine di idee sul prezzo che potete pagare per il vostro bene.

- Qual è il reddito mensile del vostro nucleo familiare?

- Quanti risparmi avete per costituire i fondi propri?

- Quali sono i tassi di interesse ipotecari vigenti su mercato?

Esigenze e desideri

Definite le vostre esigenze in funzione della situazione familiare e professionale.

- Siete single o in coppia?

- Avete figli?

- Quanti anni avete?

- Dove si trova il vostro luogo di lavoro?

Bene o progetto

Trovate il bene dei vostri sogni.

- Un bene nuovo o vecchio?

- Un appartamento o una casa?

- Un progetto chiavi in mano o un terreno da costruire?

Aspetti economici

Assicurate la solidità finanziaria del vostro progetto e tutelate i vostri familiari.

- Fondi propri: avete già i fondi propri sufficienti per acquistare il bene desiderato?

- Rimborso del mutuo ipotecario: chi pagherebbe le rate del mutuo se doveste decedere o diventare invalidi?

- Imposte: come ottimizzare il vostro carico fiscale?

- Ammortamento: volete ammortire il mutuo ipotecario in modo diretto o indiretto?

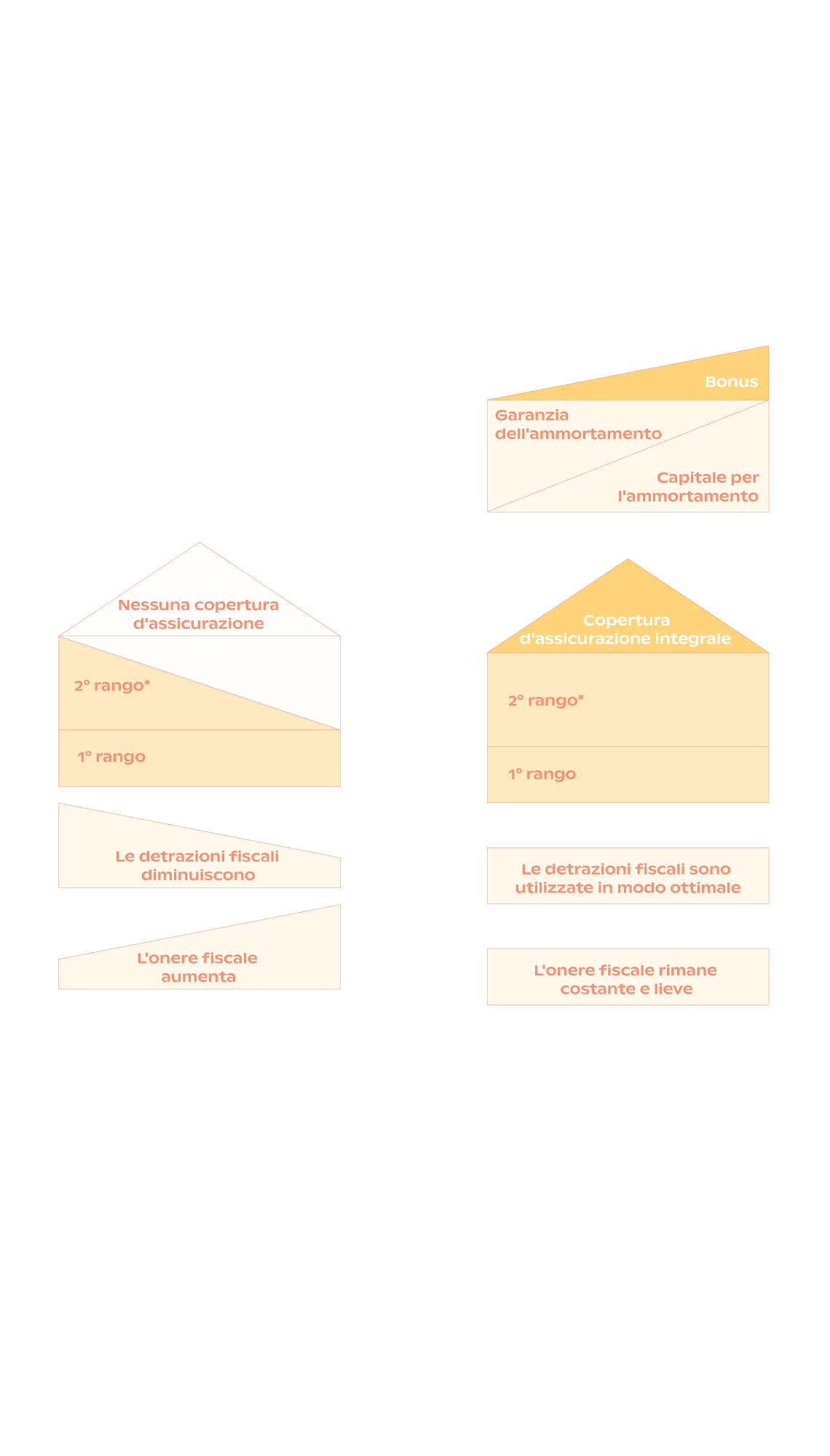

Ammortamento diretto o indiretto?

«Ammortire» significa rimborsare progressivamente un debito. È possibile ammortire un mutuo ipotecario in modo diretto o indiretto.

L’ammortamento diretto permette di ridurre immediatamente il mutuo ipotecario e l’ammontare degli interessi. Tale soluzione ha degli inconvenienti: se è vero che gli interessi e il mutuo ipotecario diminuiscono, il vostro carico fiscale, invece, aumenta. Inoltre, l’importo ammortito non è detraibile dal reddito imponibile.

L’ammortamento indiretto avviene per mezzo di una polizza d’assicurazione – la polizza di previdenza vincolata. Questo tipo di ammortamento permette di finanziare una polizza d’assicurazione che garantisce l’ammontare del mutuo ipotecario, invece di ridurlo. L’ammontare degli interessi ipotecari rimane invariato e potete detrarlo dal reddito imponibile, così come i contributi versati per il 3° pilastro vincolato. A una data definita, il capitale risparmiato nell’assicurazione di previdenza vincolata è utilizzato per rimborsare integralmente o parzialmente il mutuo ipotecario.