Teilzeitarbeit: Vorsorge ist besser als Nachsorge

21. August 2024 | Kommentar(e) |

Guillaume Chassot

Sich als werdende Eltern um die Kinder kümmern, einfach das Leben geniessen oder ein persönliches Projekt verwirklichen: Bei Teilzeitarbeit ist die berufliche Vorsorge wichtig. Auch wenn die Pensionierung noch in weiter Ferne zu liegen scheint, ist es bei einer Senkung des Arbeitspensums auf beispielsweise 50, 60 oder 80 Prozent wichtig, sich der Ertragseinbussen in der 2. Säule bewusst zu sein. Erläuterungen.

Was sagt das Schweizer Gesetz zur beruflichen Vorsorge?

In der Schweiz sind Arbeitgeber verpflichtet, Angestellte mit einem jährlichen Bruttoeinkommen von mehr als CHF 22 050.– in der zweiten Säule (BVG) zu versichern. Personen mit einem Jahreslohn, der unter diesem Betrag liegt (z. B. Teilzeitbeschäftigte), sind mit grosser Wahrscheinlichkeit nicht versichert. Anders gesagt: Es werden keine Beiträge erhoben.

Der versicherte BVG-Lohn wird auf der Grundlage Ihres Bruttojahreslohns unter Berücksichtigung des Koordinationsabzugs von CHF 25 725.– berechnet.

Einige Pensionskassen bieten über den Arbeitgeber jedoch bessere Bedingungen.

Frauen sind benachteiligt, da sie besonders oft Teilzeit arbeiten

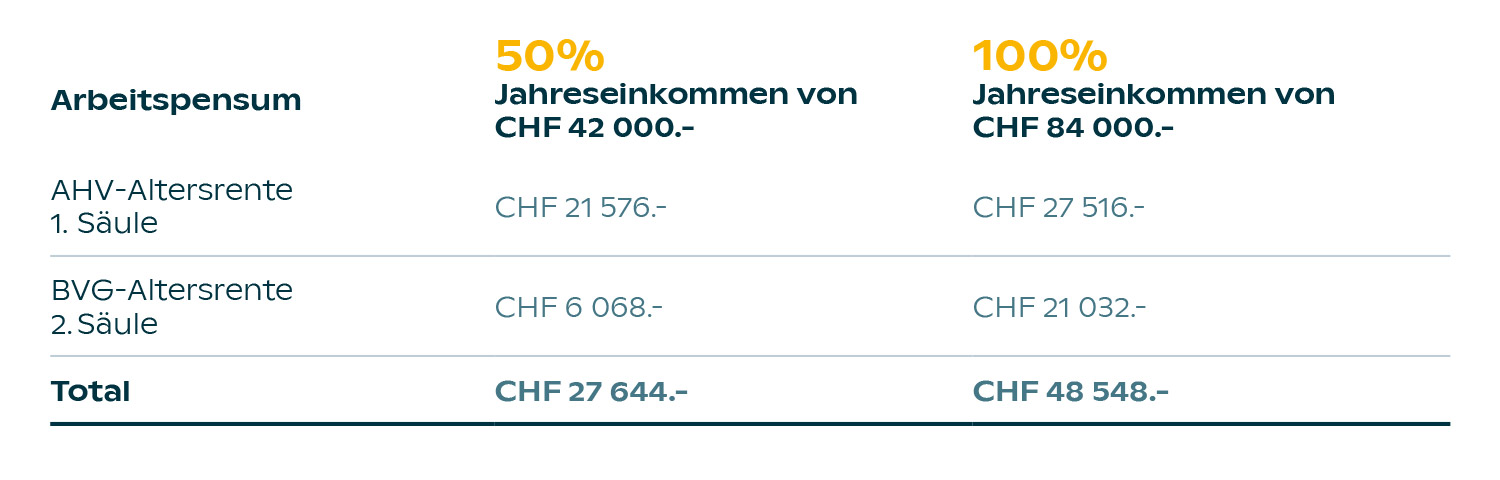

Ein fiktives Beispiel: Mathilde (40) ist Mutter zweier Kinder und hat ihr Arbeitspensum vor acht Jahren auf 50 Prozent reduziert, als sie ihr erstes Kind bekam. Als Projektleiterin im Bereich Marketing verdient sie aktuell CHF 3500.– pro Monat, was einem Jahreslohn von CHF 42 000.– entspricht.

Nach Berücksichtigung des Koordinationsabzugs von ihrem Bruttojahreslohn beträgt ihr versicherter BVG-Jahreslohn CHF 16 275.–. Auf diesem Betrag werden folglich die BVG-Beiträge erhoben. Grundsätzlich ist der Koordinationsabzug derselbe, sowohl für Vollzeit- als auch für Teilzeitangestellte. Dies hat eine Ungleichbehandlung zur Folge, wodurch Mathilde und andere Personen, die ihr Arbeitspensum senken möchten, stark benachteiligt werden.

Folgende Tabelle zeigt die konkreten Auswirkungen einer Senkung von Mathildes Arbeitspensum auf ihre zukünftigen Altersrenten in einem Vergleich zwischen ihrem aktuellen Lohn und ihrem Lohn, wenn sie Vollzeit arbeiten würde:

Bei den Renten aus der zweiten Säule sind die Auswirkungen also erheblich. Da Mathilde zu 50 Prozent arbeitet, wird ihre BVG-Altersrente drastisch sinken.

Wichtig: Das obige Beispiel zeigt zwar nur die Situation bei Pensionierung, doch Invalidität oder Tod haben dieselben Auswirkungen.

Die Lösung für Teilzeitarbeit? Vorsorgelücken über die 3. Säule schliessen

Unsere Vorsorgespezialisten können Ihre Situation analysieren und Ihnen erklären, auf welche Leistungen Sie je nach persönlicher oder beruflicher Situation bei Pensionierung, Invalidität oder im Todesfall Anspruch haben.

Sind Vorsorgelücken vorhanden (Unterschied zwischen Ihren finanziellen Bedürfnissen und den gemäss 1. und 2. Säule vorgesehenen Leistungen), können Sie diese über unsere verschiedenen 3.‑Säule‑Lösungen schliessen.

Bei grösseren Veränderungen im Leben (Heirat, Geburt eines Kindes, Kauf einer Immobilie, Arbeitswechsel etc.) kann es interessant sein, Aspekte in Verbindung mit der Vorsorge und den Veränderungen, die damit einhergehen, in Betracht zu ziehen.

Das Beispiel der Teilzeitmitarbeiterin Mathilde zeigt, wie wichtig es ist, dass sie die Möglichkeiten der Säule 3a nutzen kann. Die Beiträge werden es ihr langfristig ermöglichen, ein Kapital aufzubauen, um so die Leistungen im Ruhestand zu verbessern, und gleichzeitig Steuern zu sparen, da die Beiträge von ihrem steuerpflichtigen Einkommen abgezogen werden können. Damit profitiert sie gleich doppelt.

Ausserdem ist Ihr Sparziel mit einer 3. Säule bei einer Versicherung abgesichert, da Ihr Beitrag bei einer Erwerbsunfähigkeit infolge von Krankheit oder Unfall bis zum Ablauf des Vertrags oder bis zur Wiederaufnahme der Arbeit vom Versicherer übernommen wird.

Neuheiten für die 3. Säule

In diesem Jahr können Sie maximal folgende Beträge in Ihre Säule 3a einzahlen (Gesamtbeträge für alle Vorsorgelösungen):

- Arbeitstätige Personen, die einer Pensionskasse angeschlossen sind, höchstens CHF 7056.– pro Jahr.

- Arbeitstätige Personen, die keiner Pensionskasse angeschlossen sind, 20 Prozent ihres Nettoeinkommens, jedoch höchstens CHF 35 280.– pro Jahr.