Principes

-

L’assurance:

- verse une indemnité journalière aux collaborateurs empêchés de travailler par suite de maladie ou de maternité.

- intervient à la fin du délai d’attente choisi (3, 7, 14, 30, 60 ou 90 jours).

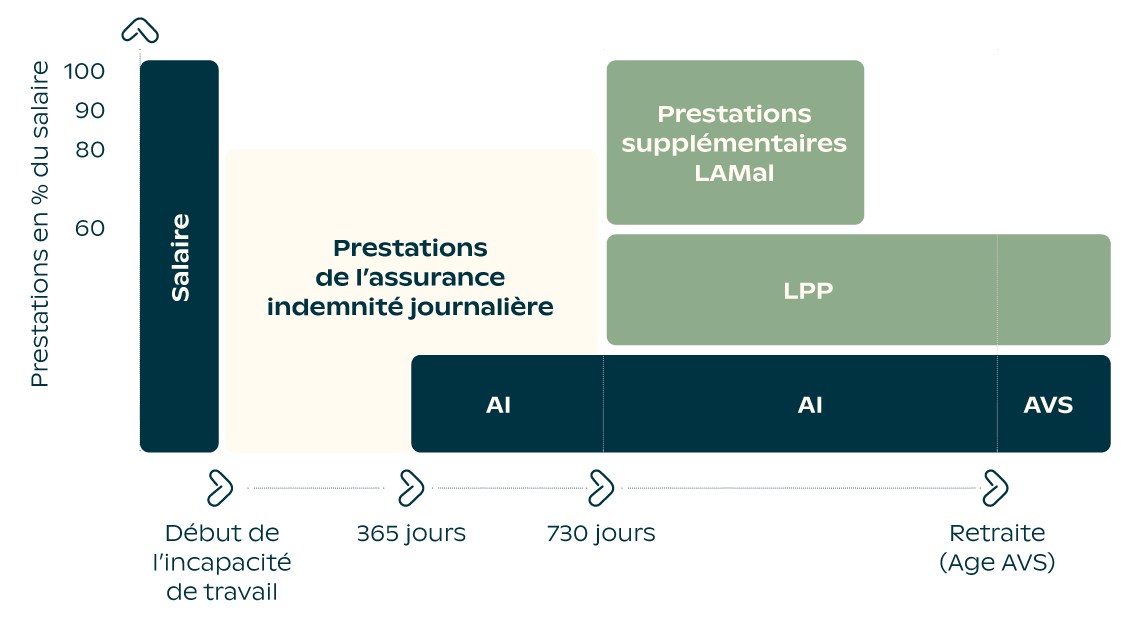

L’assurance d’indemnité journalière protège vos employés contre la perte de salaire en cas de maladie. Elle vous permet aussi de budgéter le coût de ces risques. Découvrez notre solution d’assurance régie par la LAMal et ses nombreux avantages.

Indemnité journalière selon la LAMal

Niveau de couverture

Indemnité journalière maternité

Couverture additionnelle (optionnelle)

Assurance individuelle

Le programme de demande d’offres pour les entreprises vous donne la possibilité de nous transmettre, sans engagement, l’ensemble des informations qui, une fois analysées, nous permettront de vous faire parvenir une offre personnalisée.

Par téléphone

0848 803 777

08 h 00 – 12 h 00

13 h 30 – 17 h 00

Tarif national sur réseau fixe suisse / Tarif selon votre opérateur sur réseau mobile

Rencontrer un conseiller

Votre incapacité de travail doit être annoncée immédiatement auprès de votre responsable hiérarchique ou du service du personnel de votre employeur.

Tous les mois, vous remettez à votre employeur un certificat médical signé par votre médecin et attestant du taux d’incapacité. Pour vous faciliter les choses, l’assureur a prévu un formulaire spécial pour les incapacités de longue durée, disponible sur simple demande. Votre médecin doit compléter ce formulaire à chaque consultation. Vous devez transmettre par la suite une copie de ce formulaire à votre employeur. A la fin de l’incapacité de travail, vous adressez sans délai à votre employeur le formulaire original.

Lors d’une incapacité de travail, vous devez:

Vous devez immédiatement nous annoncer votre sortie de l’entreprise (dans les 90 jours à dater du moment où la personne quitte le cercle des assurés) et préciser que vous désirez une offre de libre passage en assurance individuelle. Si vous acceptez cette offre, vous bénéficiez de la poursuite de la couverture d’assurance aux mêmes conditions que lorsque vous étiez employé de l’entreprise. Cette couverture sera désormais entièrement à votre charge et vous devrez vous acquitter d’une prime.

Partager