Previdenza e part-time: meglio prevenire che curare

09 maggio 2023 | Commenti |

Guillaume Chassot

Che diventiate madre o padre di famiglia, che vogliate semplicemente godervi la vita o realizzare un progetto personale, lavorare a tempo parziale non è un aspetto trascurabile per la previdenza professionale. E anche se la pensione sembra lontana, è importante essere consapevoli della perdita di reddito del 2° pilastro quando si sceglie di lavorare al 50%, al 60% o all'80%. Spiegazioni.

Cosa dice la legge svizzera sulla previdenza professionale?

In Svizzera, i datori di lavoro hanno l’obbligo di affiliare al 2° pilastro (LPP) i propri dipendenti che percepiscono un reddito annuo lordo superiore a CHF 22’050.-. Ciò significa che le persone che guadagnano meno di CHF 22'050.- all'anno (ad esempio i lavoratori part-time) probabilmente non saranno affiliate. In altre parole, non vengono versati per loro contributi.

Il salario assicurato LPP è calcolato in base al salario annuo lordo, meno la deduzione di coordinamento di CHF 25'725.-.

Precisiamo, tuttavia, che alcune casse pensioni, tramite il datore di lavoro, propongono condizioni migliori.

Le donne, la maggior parte delle quali lavora a tempo parziale, sono spesso svantaggiate

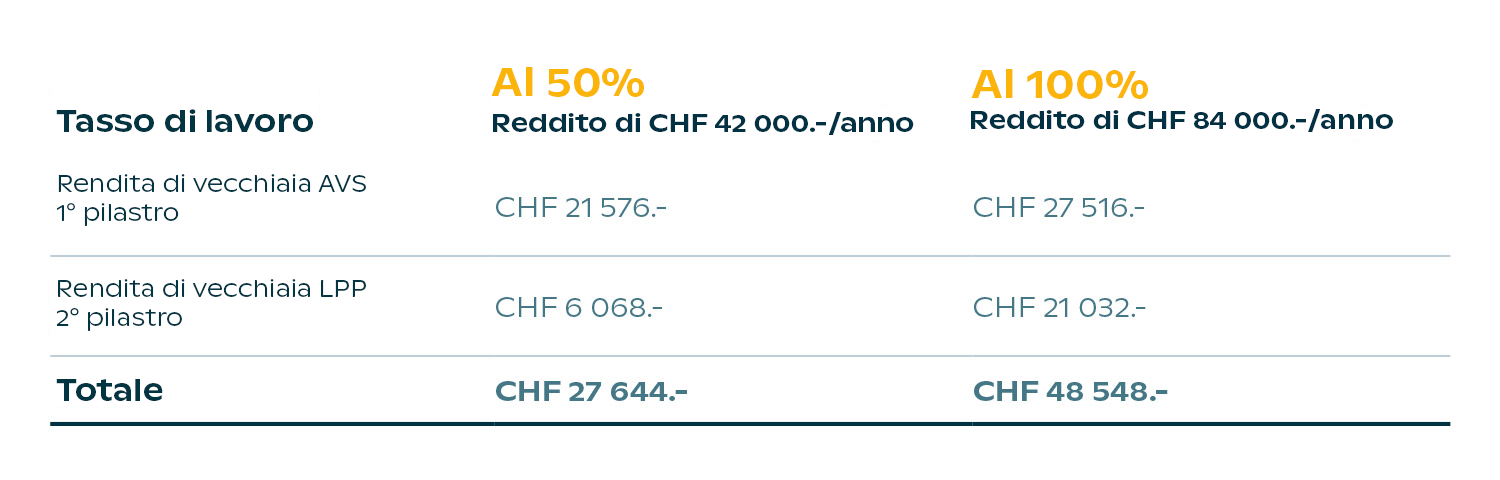

Prendiamo l'esempio fittizio di Mathilde, 40 anni e due figli, che ha ridotto il proprio tasso di lavoro al 50% quando ha avuto il suo primo figlio, otto anni fa. Quale capoprogetto marketing, guadagna attualmente CHF 3'500.- al mese, ovvero CHF 42'000.- all'anno.

Per determinare il suo salario assicurato LPP, la deduzione di coordinamento viene detratta dal suo salario annuo lordo per arrivare a un salario assicurato LPP di CHF 16’275 franchi. I contributi LPP saranno quindi prelevati da questo importo. Va notato che, in genere, la deduzione di coordinamento rimane la stessa sia per chi lavora a tempo pieno che per chi lavora part-time. Si tratta di una vera e propria incongruenza, che mette Mathilde e coloro che desiderano ridurre il proprio tasso di lavoro in una posizione di reale svantaggio.

Vediamo ora da vicino l'impatto della riduzione del tasso di lavoro sulle sue future rendite di vecchiaia, confrontando il suo reddito attuale con quello che avrebbe guadagnato se avesse continuato a lavorare a tempo pieno:

Si può notare che l'impatto sulle rendite del 2°pilastro è molto significativo. Il fatto che Mathilde lavori a un tasso del 50% ridurrà drasticamente la sua rendita di vecchiaia LPP.

È importante precisare che l'esempio sopra riportato illustra la situazione al momento del pensionamento, ma la situazione sarà sicuramente identica in caso d’invalidità o di decesso.

La soluzione: colmare le lacune con un terzo pilastro

I nostri specialisti di previdenza sono in grado di effettuare un'analisi della vostra situazione e di illustrarvi chiaramente, in base alla vostra situazione privata e professionale, le prestazioni a cui avrete diritto al momento del pensionamento o in caso d’invalidità o di decesso.

Infatti, se vengono individuate delle lacune nella vostra previdenza (la differenza tra le vostre esigenze finanziarie e le prestazioni previste dal 1° e dal 2° pilastro), le nostre varie soluzioni di previdenza sotto forma di 3° pilastro vi consentiranno di colmarle.

È sempre bene, ogni volta che si verifica un cambiamento importante nella propria vita (matrimonio, nascita di un figlio, acquisto di un immobile, cambio di lavoro, ecc.), prendere in considerazione gli aspetti legati alla propria previdenza e i cambiamenti che ciò comporta.

Nel caso di Mathilde, che lavora part-time, è fondamentale che possa sfruttare le possibilità offerte dal pilastro A. I contributi le consentiranno, a termine, di costituire un capitale con l'obiettivo di migliorare le prestazioni previste alla pensione, e di beneficiare al contempo di un significativo risparmio fiscale, in quanto il premio è detraibile dal reddito imponibile. Il vantaggio è quindi duplice.

Novità 2023

Facciamo inoltre osservare che, a partire dal 1° gennaio 2023, è possibile versare al massimo nel 3° pilastro A (totale di tutte le soluzioni di previdenza):

- Per i lavoratori attivi affiliati a una cassa pensione, massimo CHF 7’056 all'anno.

- Per i lavoratori attivi non affiliati a una cassa pensione, il 20% del reddito netto, fino a un massimo di CHF 35’280 all'anno.