Investire nel 3° pilastro: opzioni, rischi e rendimenti

27 aprile 2026 | Commenti |

Lesly Kiameso

Il 3° pilastro è uno strumento di previdenza che si adatta alle tappe importanti della vostra vita. Acquisto di un'abitazione, avvio di un'impresa, espatrio, protezione della vostra famiglia o semplicemente la preparazione di una pensione serena: molti di questi progetti trovano il loro punto di partenza in una strategia di previdenza ben costruita.

Ma tra fiscalità, investimenti e allocazione degli attivi, è del tutto normale perdersi. In questo articolo vi spieghiamo ciò che non sempre ci si prende il tempo di approfondire quando si tratta di investire nel 3° pilastro, e in particolare nel pilastro 3a.

Il risparmio fiscale: il primo “rendimento” del 3° pilastro

Prima di parlare di performance finanziaria, è fondamentale capire perché il risparmio fiscale rappresenta il vantaggio più concreto del pilastro 3a. A differenza del rendimento di un fondo o di un mercato finanziario, il vantaggio fiscale è garantito, immediato e totalmente indipendente dalle fluttuazioni economiche.

Strategie di versamento e calcolo dell’impatto fiscale

Ecco un esempio concreto per un contribuente di 30 anni, celibe e domiciliato a Losanna:

- Reddito lordo annuo: CHF 100'000

- Aliquota marginale d’imposta: 31,7 %

- Contributo annuale 3a: CHF 7'258

- Imposta stimata al momento del prelievo: CHF 17'740

Investendo CHF 7'258 nel suo pilastro 3a, ha risparmiato CHF 2'291 di imposte all'anno, ovvero un risparmio fiscale annuo pari al 31,57% del suo versamento. In 35 anni, questa strategia gli consente di ridurre il carico fiscale di oltre CHF 80'000. Ecco una sintesi:

| Elementi | Importi (CHF) |

|---|---|

| Contributo annuale | 7'258 |

| Durata (anni) | 35 |

| Totale investito | 254'030 |

| Risparmio fiscale annuo | 2'291 |

| Risparmio fiscale totale | 80'185 |

| Imposta al momento del prelievo | 17'740 |

| Utile netto al netto delle imposte | 316'575 |

Il risparmio fiscale costituisce quindi una leva finanziaria considerevole, spesso sottovalutata. È la prima componente del rendimento complessivo di un pilastro 3a.

Quale tassazione per il prelievo del 3° pilastro?

Il prelievo del pilastro 3a è tassato separatamente dagli altri redditi, a un'aliquota ridotta e progressiva. L'importo esatto dipende dal cantone, ma la tassazione rimane generalmente molto più vantaggiosa rispetto all'imposta sul reddito classica. Più il capitale prelevato è elevato, più l'aliquota aumenta, il che a volte spinge a scaglionare i prelievi del 3° pilastro, quando possibile.

L'inflazione: il nemico silenzioso del vostro potere d'acquisto

L'inflazione, ovvero l'aumento generale dei prezzi nel tempo, riduce progressivamente il valore reale dei vostri risparmi, anche quando sembra bassa. Se, ad esempio, lasciate CHF 7'258 (l'importo massimo 3a) su un conto il cui rendimento è inferiore all'inflazione, allora:

- Dopo 10 anni, questi CHF 7'258 avranno un potere d'acquisto equivalente a circa CHF 5'940.

- Dopo 20 anni, il loro potere d’acquisto reale è vicino a CHF 4’860.

- Dopo 35 anni, rappresentano solo circa CHF 3'600.

Il risparmio fiscale del pilastro 3a supera ampiamente l’inflazione. Nel nostro esempio, risparmiare CHF 2’291 all’anno equivale già a un rendimento del 31,57%, ben superiore a un’inflazione del 2%. Ma si tratta di un vantaggio immediato. Per far crescere il vostro capitale nel tempo, l’investimento diventa quindi la strategia più pertinente.

Le opzioni di investimento per il vostro 3° pilastro

Come far fruttare questo capitale in termini nominali nel corso di diversi anni? In un orizzonte temporale di lungo periodo, l’obiettivo non è solo quello di proteggere il valore reale del denaro, ma anche di aumentare il capitale in termini nominali. Storicamente, i mercati, e in particolare le azioni globali, sono tra gli strumenti di investimento che hanno generato una crescita nominale significativa nel corso di diversi decenni.

Quindi:

- Il vantaggio fiscale è la prima pietra (rendimento immediato).

- L'investimento costruisce tutto il resto (rendimento nel tempo).

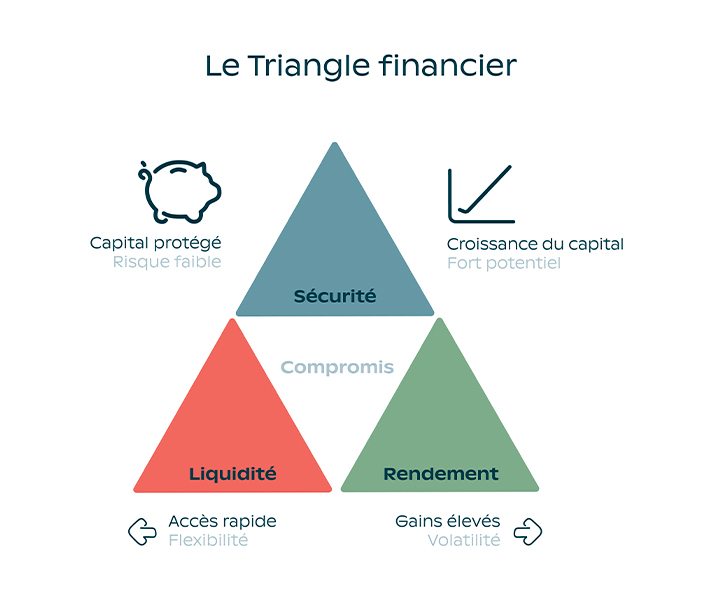

Il triangolo finanziario: il pilastro 3a soddisfa tutti i requisiti

Innanzitutto, è essenziale capire il funzionamento del triangolo finanziario. Ogni investimento si basa su un compromesso tra tre obiettivi: sicurezza, liquidità e rendimento.

In materia di investimenti, un investimento rappresenta un compromesso tra questi tre aspetti. Il pilastro 3a comporta una minore liquidità (fondi vincolati fino al pensionamento, salvo eccezioni di prelievi anticipati) per offrire sicurezza del quadro e potenziale di rendimento nel lungo periodo. È proprio questo che determina il vantaggio fiscale.

Risparmio, investimenti o strategie ibride?

- Se optate per un conto di risparmio 3a, privilegiate la sicurezza con un capitale garantito, a fronte di un rendimento limitato (spesso inferiore all’inflazione).

- Se la vostra strategia è orientata agli «investimenti», ovvero verso fondi d’investimento, puntate piuttosto su una crescita a lungo termine accettando una liquidità limitata e le fluttuazioni del mercato.

- Una strategia ibrida abbina risparmio sicuro e investimenti dinamici e consente di beneficiare di un rendimento migliore limitando al contempo le forti oscillazioni.

Assicurazione sulla vita e 3° pilastro

Un 3° pilastro sotto forma di assicurazione sulla vita include una copertura in caso di decesso e/o invalidità. Offre quindi una sicurezza supplementare, ma comporta spesso costi più elevati che ritardano la redditività. Questa soluzione è particolarmente adatta a chi cerca di abbinare risparmio e protezione a lungo termine. In alcuni casi, l’abbinamento di un'assicurazione con un conto bancario 3a può essere un'opzione sensata.

L'orizzonte temporale: la leva più potente

Quando si inizia a investire, spesso si pensa che i mercati siano «troppo rischiosi». In realtà, il tempo è il vostro miglior alleato: più lungo è l’orizzonte temporale, più le crisi (come quelle del 2008 o del 2020) diventano semplici episodi in un percorso complessivamente positivo. E l’investimento rimane quindi un’opzione più che interessante.

Un 3° pilastro comporta spesso un orizzonte temporale di 25-40 anni. Su questo arco di tempo, i principali indici azionari come l'MSCI World hanno registrato un rendimento medio dell'8-10% all'anno nel corso di diversi decenni. Per il vostro investimento, ciò significa che:

- Le crisi sono normali.

- Non durano mai quanto il vostro orizzonte pensionistico.

- L'orizzonte temporale assorbe gli shock e massimizza le possibilità di un risultato positivo.

Quali sono gli obiettivi alla base del 3° pilastro?

La componente «tempo» deve essere presa in considerazione sin dall’attuazione di una soluzione del 3° pilastro. Preparare la propria pensione richiede una strategia stabile a lungo termine, mentre l’acquisto di un immobile richiede un risparmio disponibile prima. Se puntate sulla trasmissione del patrimonio, è preferibile privilegiare soluzioni che offrano una protezione per i vostri cari.

Adattare la propria strategia nel tempo

L'età e l'orizzonte d’investimento influenzano direttamente la vostra strategia d’investimento. Più una persona è giovane, più potrà permettersi di investire in azioni, poiché il tempo assorbirà più facilmente le fluttuazioni. Con l'avvicinarsi della pensione, è spesso consigliabile ridurre il rischio e mettere gradualmente al sicuro il capitale.

L'allocazione strategica degli attivi: il motore della performance

L'allocazione degli attivi rappresenta il modo in cui il vostro denaro viene ripartito tra diversi tipi di investimenti: azioni, obbligazioni, immobili, liquidità, ecc. La «strategia di allocazione» è il principale fattore di performance nel lungo termine.

Perché? Perché ogni classe di attività reagisce in modo diverso a seconda del contesto economico:

- Le azioni crescono nel lungo periodo e quindi remunerano il rischio nel lungo termine. Si tratta dell'attivo più efficace da oltre 100 anni secondo il Global Investment Returns Yearbook 2025. Le azioni dell'indice MSCI World, in particolare, hanno generato un rendimento annualizzato dall'8 al 10% all'anno tra il 1978 e il 2025.

- Le obbligazioni svolgono un ruolo stabilizzatore.

- La liquidità offre sicurezza... ma un rendimento basso.

- Il settore immobiliare offre un'ulteriore diversificazione.

Come far fruttare il proprio 3° pilastro?

Poiché il pilastro 3a è un investimento con un orizzonte temporale molto lungo (da 20 a 40 anni), l’obiettivo principale non è quello di evitare le fluttuazioni di mercato a breve termine, ma di accumulare la massima crescita nominale possibile. Ciò avviene attraverso le azioni, in particolare quelle globali, che comportano una volatilità a breve termine ma garantiscono in seguito un migliore potenziale di rendimento. È per questo motivo che le banche e le assicurazioni propongono strategie composte per l’80–100% da azioni, pensate per orizzonti temporali molto lunghi, come la pensione.

Una buona allocazione degli attivi dipende da tre semplici parametri:

- Il vostro orizzonte temporale: più è lungo, più potete utilizzare le azioni per stimolare la crescita.

- La vostra tolleranza al rischio: se le fluttuazioni vi stressano, è possibile integrare un maggior numero di obbligazioni per attenuare la volatilità.

- Il vostro obiettivo: per un pilastro 3a, l’obiettivo è chiaro: la crescita del capitale per la pensione. L’allocazione deve quindi essere orientata alla performance, non alla massima sicurezza (che distrugge il valore su 30 anni).

VariaInvest: la soluzione del 3° pilastro del Groupe Mutuel

Coniugate sicurezza, flessibilità e potenziale di rendimento con VariaInvest, una soluzione di previdenza 3a o 3b che si adatta ai vostri obiettivi, protegge i vostri cari e vi offre al contempo un reale potenziale di crescita.

Scoprire VariaInvestUn profilo di investitore a scelta

Con VariaInvest, avete la possibilità di abbinare sicurezza e rendimento, nelle proporzioni che preferite, e di riadattare la strategia quando la vostra vita cambia, scegliendo tra cinque piani di investimento:

- 100% garantito (Sicuro)

- 75% garantito / 25% fondi (Prudente)

- 40% garantito / 60% fondi (Equilibrato)

- 100% fondi (Dinamico)

- 100% fondi orientati alle azioni (Offensivo)

Una soluzione flessibile ed efficace

Carriera, famiglia, progetti o imprevisti: VariaInvest accompagna il vostro percorso di vita. Scegliete un piano più prudente quando consolidate e più dinamico quando l'orizzonte si schiarisce. E poiché la flessibilità è un lusso utile, effettuate versamenti aggiuntivi, scegliete opzioni di ribilanciamento del portafoglio e attivate la salvaguardia del risparmio investito (per mettere al sicuro i guadagni quando i mercati salgono).

L’assicurazione VariaInvest può essere abbinata con coperture di rischio altamente strategiche:

Decesso: per garantire la sicurezza dei vostri cari e dei vostri progetti

Invalidità: per proteggere la vostra capacità di risparmio e il vostro reddito

Liberazione dal pagamento dei premi: il vostro piano continua anche in caso di difficoltà

Capitale in caso d’ospedalizzazione/nascita: una riserva mirata per i momenti chiave

Insieme al vostro consulente, definite un profilo d’investitore e un piano perfettamente adeguato alla vostra tolleranza al rischio, ai vostri obiettivi e alla vostra situazione finanziaria. Usufruite di una consulenza di previdenza gratuita e senza impegno con i nostri esperti!

FAQ Previdenza Investire nel 3° pilastro: le cose da ricordare

- In cosa consiste il vantaggio fiscale del 3° pilastro?

Il vantaggio fiscale è il primo rendimento: ogni contributo 3a riduce immediatamente le vostre imposte e aumenta i vostri risparmi.

- Quali sono le conseguenze dell’inflazione sul mio 3° pilastro?

L'inflazione erode i risparmi non investiti. L'investimento è quindi indispensabile per preservare e far crescere il valore reale del vostro capitale.

- Che ruolo svolge il tempo nell'investimento del 3° pilastro?

Il tempo riduce il rischio. Su un orizzonte di 20-40 anni, i mercati hanno sempre registrato una ripresa e generato rendimenti nonostante le crisi.

- Cosa ottimizza il rendimento del mio 3° pilastro?

Le azioni sono il motore della crescita a lungo termine. Offrono i migliori rendimenti su diversi decenni, ideali per i vostri risparmi previdenziali.

- Qual è la strategia migliore da adottare per gli investimenti del mio 3° pilastro?

Una buona allocazione + un prodotto flessibile = performance duratura. Adattare il proprio 3° pilastro al proprio profilo, ai propri progetti e ai mercati massimizza il potenziale di crescita.