Investir son 3e pilier : options, risques et rendements

27 avril 2026 | commentaire(s) |

Lesly Kiameso

Le 3e pilier est un outil de prévoyance qui s’adapte aux étapes importantes de votre vie. Acquisition d’un logement, création d’une entreprise, expatriation, protection de votre famille ou simplement la préparation d’une retraite sereine : beaucoup de ces projets trouvent leur point de départ dans une stratégie de prévoyance bien construite.

Mais entre fiscalité, placements et allocation d’actifs, il est tout à fait normal de se perdre. Nous vous expliquons dans cet article ce que l’on ne prend pas toujours le temps d’expliquer en profondeur quant il s’agit d’investir son 3e pilier, et notamment le pilier 3a.

L’économie d’impôt : le premier “rendement” du 3e pilier

Avant d’évoquer la performance financière, il est essentiel de comprendre pourquoi les économies d’impôts représentent l’avantage le plus concret du pilier 3a. Contrairement au rendement d’un fonds ou d’un marché financier, l’avantage fiscal est garanti, immédiatement et totalement indépendant des fluctuations économiques.

Stratégies de versement et calcul de l’impact fiscal

Voici un exemple concret pour un contribuable de 30 ans, célibataire et domicilié à Lausanne :

- Revenu annuel brut : CHF 100’000

- Taux marginal d’imposition : 31,7 %

- Cotisation annuelle 3a : CHF 7’258

- Impôt au retrait estimé : CHF 17’740

En investissant CHF 7’258 dans son pilier 3a, il a économisé CHF 2’291 d’impôt par an, soit une économie fiscale annuelle équivalente à 31,57 % de son versement. Sur 35 ans, cette seule stratégie lui permet de réduire son imposition de plus de CHF 80’000.

Voici un récapitulatif synthétique :

| Eléments | Montants (CHF) |

|---|---|

| Cotisation annuelle | 7'258 |

| Durée (ans) | 35 |

| Total investi | 254'030 |

| Economie d'impôt annuelle | 2'291 |

| Economie d'impôt totale | 80'185 |

| Impôt au retrait | 17'740 |

| Bénéfice net après impôt | 316'575 |

L’économie d’impôt constitue donc un levier financier considérable, souvent sous-estimé. C’est la première composante du rendement global d’un pilier 3a.

Quelle imposition pour le retrait du 3e pilier ?

Le retrait du pilier 3a est imposé séparément des autres revenus, à un taux réduit et progressif. Le montant exact dépend du canton mais l’imposition reste généralement bien plus avantageuse que l’impôt sur le revenu classique. Plus le capital retiré est élevé, plus le taux augmente, ce qui pousse parfois à échelonner les retraits de 3e pilier lorsque cela est possible.

L’inflation : l’ennemi discret de votre pouvoir d'achat

L’inflation, soit l’augmentation générale des prix dans le temps, réduit progressivement la valeur réelle de votre épargne, même lorsqu’elle semble faible. Si vous laissez par exemple CHF 7’258 (le montant maximal 3a) sur un compte dont le rendement est inférieur à l’inflation, alors :

- Après 10 ans, ces CHF 7’258 n’ont plus qu’un pouvoir d’achat équivalent à environ CHF 5’940.

- Après 20 ans, leur pouvoir d’achat réel est proche de CHF 4’860.

- Après 35 ans, ils ne représentent plus qu’environ CHF 3’600.

Autrement dit : même si vous ne perdez pas d’argent nominalement, vous en perdez en réalité. Votre capital reste stable, mais les prix augmentent autour de vous. Ce qui pouvait être acheté hier avec CHF 7'000 ne peut plus l’être demain.

L’économie d’impôt du pilier 3a dépasse largement l’inflation. Dans notre exemple, économiser CHF 2’291 par an équivaut déjà à un rendement de 31,57 %, bien supérieur à une inflation de 2 %. Mais il s’agit là d’un avantage immédiat. Pour faire croître votre capital dans le temps, l’investissement devient ensuite la stratégie la plus pertinente.

Les options d’investissement pour votre 3e pilier

Comment faire travailler ce capital en valeur nominale sur plusieurs années ? Sur un horizon long, l’objectif n’est pas seulement de protéger la valeur réelle de l’argent, mais d’augmenter le capital en termes nominaux. Historiquement, les marchés et notamment les actions mondiales, sont parmi les outils de placement à avoir généré une croissance nominale significative sur plusieurs décennies.

Ainsi :

- L’avantage fiscal est la première pierre (rendement immédiat).

- L’investissement construit tout le reste (rendement dans le temps).

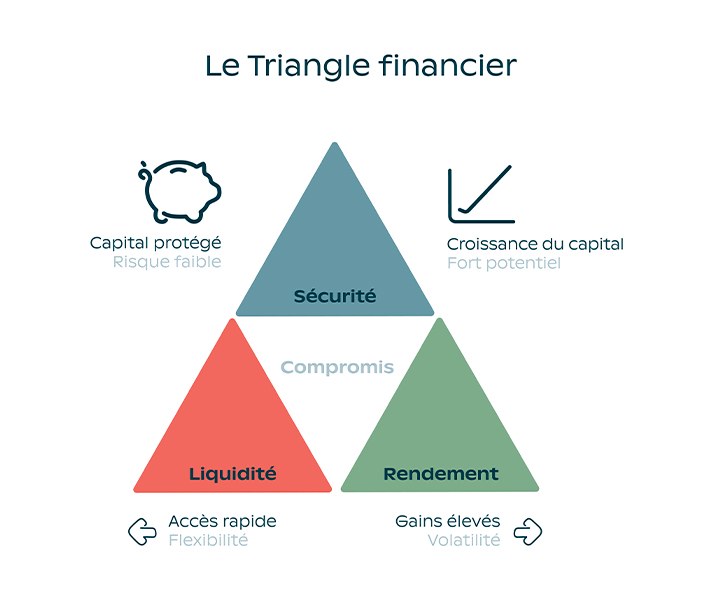

Le triangle financier : le pilier 3a coche les bonnes cases

Il est tout d’abord essentiel de comprendre le fonctionnement du triangle financier. Tout placement repose sur un arbitrage entre trois objectifs : sécurité, liquidité et rendement.

En investissement, un placement est un compromis entre ces trois axes. Le pilier 3a assume moins de liquidité (fonds liés jusqu’à la retraite, sauf exceptions de retraits anticipés) pour offrir sécurité du cadre et potentiel de rendement sur la durée. C’est précisément ce qui ouvre l’avantage fiscal.

Epargne, placements ou stratégies hybrides ?

- Si vous optez pour un compte épargne 3a, vous valorisez la sécurité avec un capital garanti, pour un rendement limité (souvent inférieur à l’inflation).

- Si votre stratégie est orientée « placements », soit vers des fonds d’investissement, vous misez plutôt sur une croissance long terme en acceptant une liquidité encadrée et les fluctuations du marché.

- Une stratégie hybride combine épargne sécurisée et placements dynamiques et permet de profiter d’un meilleur rendement tout en limitant les fortes variations.

Assurance-vie et 3e pilier

Un 3e pilier sous forme d’assurance-vie comprend une couverture en cas de décès et/ou d’invalidité. Il offre ainsi une sécurité supplémentaire mais implique des frais souvent plus élevés qui retardent la rentabilité. Cette solution est particulièrement adaptée aux personnes qui cherchent à combiner épargne et protection sur du long terme. Dans certains cas, la combinaison d’une assurance avec un compte 3a bancaire peut être une option judicieuse.

L’horizon temps : le levier le plus puissant

Quand on débute en investissement, on pense souvent que les marchés sont « trop risqués ». En réalité, le temps est votre meilleur allié car plus l’horizon est long, plus les crises (comme en 2008 ou 2020) deviennent de simples épisodes dans un parcours globalement positif. Et l’investissement reste ainsi une option plus qu’intéressante.

Un 3e pilier, c’est souvent 25 à 40 ans d’horizon. Sur cette durée, les grands indices boursiers comme le MSCI World ont affiché un rendement moyen de 8–10 % par an sur plusieurs décennies. Pour votre investissement, cela veut dire que :

- Les crises sont normales.

- Elles ne durent jamais autant que votre horizon retraite.

- L’horizon temps absorbe les chocs et maximise les chances d’un résultat positif.

Quels objectifs derrière un 3e pilier ?

La composante « temps » doit être prise en compte dès la mise en place d’une solution de 3e pilier. Préparer sa retraite requiert une stratégie stable sur le long terme, tandis qu’un achat immobilier nécessite une épargne disponible plut tôt. Si vous misez sur la transmission, il est préférable de privilégier des solutions offrant une protection pour vos proches.

Adapter sa stratégie au fil du temps

L’âge ainsi que l’horizon de placement influencent directement votre stratégie d’investissement. Plus une personne est jeune, plus elle se permettra une part investie en actions car le temps absorbera plus facilement les fluctuations. À l’approche de la retraite, il est souvent conseillé de réduire le risque et de sécuriser progressivement le capital.

L’allocation stratégique d’actifs : le moteur de la performance

L’allocation d’actifs représente la manière dont votre argent est réparti entre différents types de placements : actions, obligations, immobilier, liquidités, etc. La « stratégie d’allocation » est le principal facteur de performance sur le long terme.

Pourquoi ? Parce que chaque classe d’actifs réagit différemment selon le contexte économique :

- Les actions montent sur les longues périodes et rémunèrent donc le risque sur le long terme. Il s’agit de l’actif le plus performant depuis plus de 100 ans selon le Global Investment Returns Yearbook 2025. Les actions de l’indice MSCI World ont notamment généré un rendement annualisé de 8 à 10% par an entre 1978 et 2025.

- Les obligations jouent un rôle stabilisateur.

- Les liquidités apportent de la sécurité… mais un rendement faible.

- L’immobilier offre une diversification supplémentaire.

Comment faire fructifier son 3e pilier ?

Le pilier 3a étant un placement avec un horizon très long (20 à 40 ans), l’objectif principal n’est pas d’éviter les fluctuations de marché à court terme, mais d’accumuler un maximum de croissance nominale. Ceci à travers les actions, notamment mondiales, qui impliquent une volatilité sur le court terme mais garantissent par la suite un meilleur potentiel de rendement. C’est la raison pour laquelle les banques et assurances proposent des stratégies 80–100 % actions qui sont pensées pour des horizons très longs, comme la retraite.

Une bonne allocation d’actifs dépend de 3 paramètres simples :

- Votre horizon : plus il est long, plus vous pouvez utiliser les actions pour stimuler la croissance.

- Votre tolérance au risque : si les fluctuations vous stressent, il est possible d’intégrer davantage d’obligations pour lisser la volatilité.

- Votre objectif : pour un pilier 3a, l’objectif est clair : la croissance du capital pour la retraite. L’allocation doit donc être orientée vers la performance, pas vers la sécurité maximale (qui détruit la valeur sur 30 ans).

VariaInvest : la solution 3e pilier du Groupe Mutuel

Alliez sécurité, flexibilité et potentiel de rendement avec VariaInvest, une solution de prévoyance 3a ou 3b qui s’adapte à vos objectifs, protège vos proches, tout en vous offrant un véritable potentiel de croissance.

Découvrir VariaInvestUn profil d’investisseur à choix

Avec VariaInvest, vous avez la possibilité de combiner sécurité et performance, dans les proportions qui vous conviennent, et réajuster la stratégie quand votre vie évolue selon 5 plans d’investissement à choix :

- 100% garanti (Sécurité)

- 75% garanti / 25% fonds (Prudent)

- 40% garanti / 60% fonds (Équilibré)

- 100% fonds (Dynamique)

- 100% fonds orienté action (Offensif)

Une solution modulable et performante

Carrière, famille, projets ou imprévus : VariaInvest suit votre parcours de vie. Optez pour un plan plus prudent lorsque vous consolidez et plus dynamique quand l’horizon s’éclaircit.

Et parce que la flexibilité est un luxe utile, effectuez des versements additionnels, choisissez des options de rééquilibrage du portefeuille et activez la sécurisation de l’épargne investie (pour mettre à l’abri les gains lorsque les marchés montent).

VariaInvest peut être combiné à des couvertures de risque hautement stratégiques :

Décès : pour mettre à l’abri vos proches et vos projets

Invalidité : pour sécuriser votre capacité d’épargne et vos revenus

Libération des primes : votre plan continue même en cas de coup dur

Capital en cas d’hospitalisation/naissance : une réserve ciblée pour les moments clés

Avec votre conseiller, vous définissez un profil d’investisseur et un plan parfaitement ajusté à votre tolérance au risque, vos objectifs et votre situation financière. Bénéficiez d’un conseil de prévoyance gratuit et sans engagement auprès de nos experts !

Investir son 3e pilier, ce qu’il faut retenir

- En quoi consiste l’avantage fiscal du 3e pilier ?

L’avantage fiscal est le premier rendement : chaque cotisation 3a réduit immédiatement vos impôts et booste votre épargne.

- Quelle conséquence a l’inflation sur mon 3e pilier ?

L’inflation érode l’épargne non investie. L’investissement est donc indispensable pour préserver et faire croître la valeur réelle de votre capital.

- Quel rôle joue le temps dans l’investissement du 3e pilier ?

Le temps réduit le risque. Sur 20-40 ans, les marchés ont toujours rebondi et généré de la performance malgré les crises.

- Qu’est-ce qui optimise le rendement de mon 3e pilier ?

Les actions sont le moteur de la croissance long terme. Elles offrent les meilleurs rendements sur plusieurs décennies, idéales pour votre épargne retraite.

- Quelle est la meilleure stratégie à adopter pour l’investissement de mon 3e pilier ?

Une bonne allocation + un produit flexible = performance durable. Adapter son 3e pilier à son profil, ses projets et les marchés maximise le potentiel de croissance.