Prévoyance pour le temps partiel, mieux vaut prévenir que guérir

21 août 2024 | commentaire(s) |

Guillaume Chassot

Que l’on devienne mère ou père de famille ou que l’on souhaite simplement profiter de la vie ou réaliser un projet personnel, travailler à temps partiel n’est pas anodin en matière de prévoyance professionnelle. Et même si la retraite vous parait loin, il est important de prendre conscience du manque à gagner du 2ème pilier lorsqu’on choisit de baisser son taux de travail à 50%, 60 ou 80%. Explications.

Que dit la loi suisse sur la prévoyance professionnelle?

En Suisse, un employeur a l’obligation d’affilier ses employés ayant un revenu annuel brut supérieur à CHF 22'050.- au 2ème pilier (LPP). Cela signifie que pour les personnes ayant un salaire annuel inférieur à CHF 22'050.- par an (pour les personnes à temps partiel par exemple), il est fort probable qu’elles ne soient pas affiliées. En d’autres termes, cela signifie qu’aucune cotisation n’est perçue.

Le salaire assuré LPP est calculé sur la base de votre salaire annuel brut en déduisant la déduction de coordination qui se monte à CHF 25'725.-.

Précisons toutefois que certaines caisses de pension, par le biais de l’employeur, offrent de meilleures conditions.

Les femmes, majoritaires à travailler à temps partiel, sont souvent prétéritées

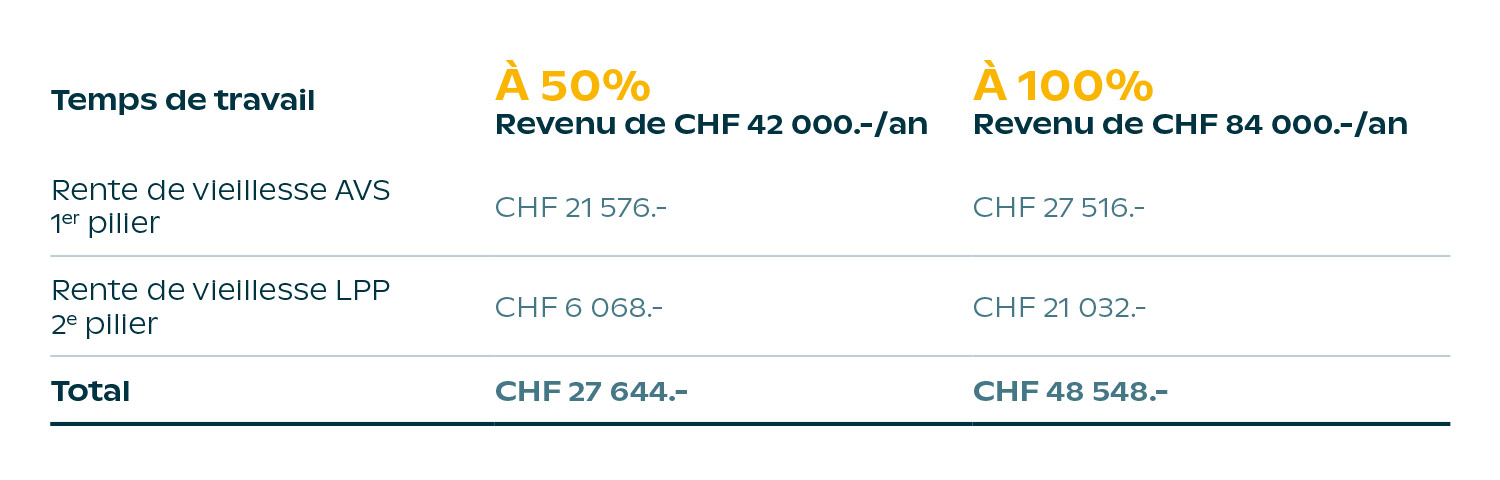

Prenons l’exemple fictif de Mathilde, 40 ans, 2 enfants, qui a baissé son taux de travail à 50 % à l’arrivée de son premier enfant, il y a 8 ans. En tant que cheffe de projet marketing, elle gagne actuellement CHF 3500.-/mois, soit CHF 42'000.- par an.

Pour déterminer son salaire assuré LPP, on déduit encore la déduction de coordination de son salaire annuel brut et on arrive à un salaire assuré LPP de CHF 16'275.-. C’est donc sur ce montant que les cotisations LPP seront prélevées. A noter qu’en principe, la déduction de coordination reste identique, tant pour les personnes travaillant à temps plein qu’à temps partiel. Il s’agit ici d’une réelle incohérence, désavantageant réellement Mathilde et les personnes désireuses de baisser leur temps de travail.

Regardons maintenant concrètement l’impact de la baisse de son temps de travail sur ses rentes de vieillesse futures, entre son revenu actuel et si elle avait continué à travailler à temps plein :

On peut donc constater, qu’au niveau des rentes du 2ème pilier, l’impact est très important. Le fait que Mathilde travaille à 50 % engendre une conséquence: cela va faire baisser drastiquement sa rente de vieillesse LPP.

Il est important de préciser que l’exemple ci-dessus illustre la situation à la retraite mais que la situation sera certainement identique en cas d’invalidité ou de décès.

La solution pour le temps partiel : combler ses lacunes par un 3ème pilier

Nos spécialistes en prévoyance sont en mesure de réaliser une analyse de votre situation et de vous illustrer clairement, en fonction de votre situation privée et professionnelle, quelles sont les prestations auxquelles vous pourriez prétendre à la retraite ou en cas d’invalidité ou de décès.

En effet, si des lacunes de prévoyance sont identifiées (différence entre vos besoins financiers et les prestations prévues par le 1er et 2ème pilier), nos différentes solutions de prévoyance sous forme de 3ème pilier vous permettront de les combler.

Il est toujours intéressant, à chaque changement majeur dans votre vie (mariage, naissance d’un enfant, achat d’un bien immobilier, changement de travail, etc.), de prendre en considération les aspects liés à votre prévoyance et les modifications que cela implique.

Dans le cas de Mathilde, qui travaille à temps partiel, il est primordial qu’elle puisse profiter des possibilités du troisième pilier A. Les cotisations vont lui permettre, à terme, de se constituer un capital dans le but d’améliorer les prestations prévues à la retraite tout en bénéficiant d’une économie d’impôt non négligeable, la prime étant déductible de son revenu imposable. L’avantage est donc double.

De plus, en choisissant un 3ème pilier « assurance », votre objectif d’épargne est sécurisé, puisqu’en cas d’incapacité de gain par suite de maladie ou d’accident, l’assureur prendra en charge votre cotisation jusqu’à l’échéance du contrat ou jusqu’à la reprise du travail.

Travailler à temps partiel : les nouveautés pour le 3ème pilier

Cette année, vous pouvez verser, au maximum, sur votre 3ème pilier A lié (totaux pour l’ensemble des solutions de prévoyance) :

- Pour les personnes actives affiliées à une caisse de pension, maximum CHF 7'056.- par an.

- Pour les personnes actives non affiliées à une caisse de pension : 20% de leur revenu net, mais au maximum CHF 35'280.- par an.