Calcul des primes : Quelle est la formule ?

09 octobre 2018 | commentaire(s) |

Miriam Gurtner

L’assurance-maladie obligatoire (AOS) est une assurance-maladie sociale, régie par la Loi fédérale sur l'assurance-maladie (LAMal). Approuvées par l’Office Fédérale de la Santé Publique (OFSP), les primes de l’assurance de base servent exclusivement à couvrir les coûts. Alors si les assurances ne font pas de bénéfice sur ce système, pourquoi réévaluent-elles le montant de nos primes chaque année? Explication d’un problème autant mathématique qu’éthique.

Comment les primes sont-elles fixées ?

En matière d’assurance-maladie de base, les règles sont strictes. Les assureurs-maladie fixent le montant des primes de l’année à venir, qui doivent être approuvées par l’OFSP.

Loin d’être totalement libres dans la fixation de leurs tarifs, les assureurs-maladie doivent respecter la loi. Ainsi, les primes ne peuvent pas être plus élevées que les coûts estimés. Faire des bénéfices dans l’assurance-maladie obligatoire est également illégal. Les éventuels excédents de primes d'une année servent à couvrir les coûts de traitements futurs. Le montant des primes de l’AOS varie par ailleurs notamment selon les cantons, les régions, les modèles d’assurance et le niveau de la franchise.

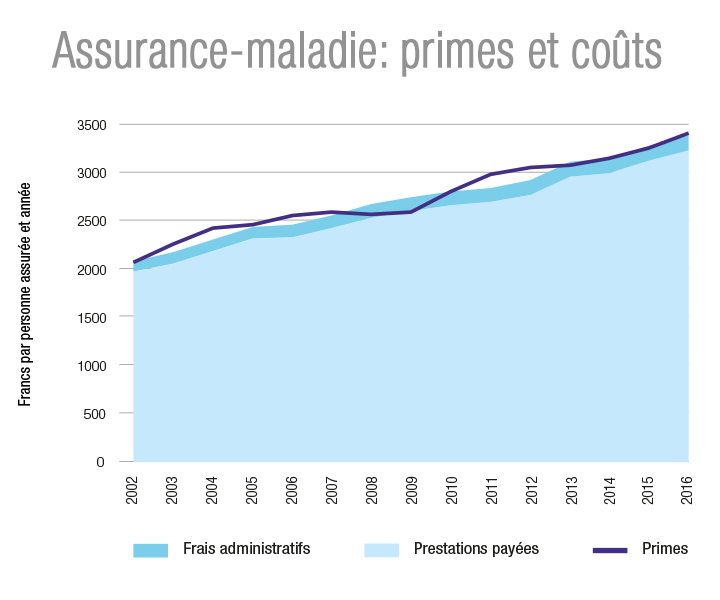

Ainsi, les primes sont toujours le reflet des coûts. Plus la population a recours aux services médicaux, plus les coûts augmentent et plus les primes augmentent.

Source : OFSP, mémento statistique Assurance-maladie et accident, 2017.

Pourquoi ce calcul est-il un véritable défi?

Les caisses-maladie définissent leurs primes fin juillet pour l'année civile suivante. Pour ce faire, elles se basent sur les coûts futurs estimés. Divers facteurs doivent être pris en compte, tels que les coûts bruts par genre de frais, la participation aux coûts, la compensation des risques, les frais administratifs, mais aussi les caractéristiques régionales ainsi que la structure de la population et du portefeuille.

Lorsque les primes sont soumises à l'OFSP fin juillet, les assureurs-maladie ne connaissent que partiellement les coûts des mois de janvier à avril pour l'année en cours. Fixer le montant des primes est donc un réel défi pour les assureurs. Pour leurs prévisions des coûts, ils ne possèdent en effet pas beaucoup de données exactes sur lesquelles se baser.

Ainsi, chaque assureur prend en compte les coûts de l’année précédente, l’estimation des coûts de l’année en cours et la prévision de l’année suivante pour réaliser ses estimations.

En Conclusion

L'évolution des primes suit l'évolution des coûts des prestations consommées. Le calcul des primes est chaque année un défi majeur pour les assureurs-maladie. Toutes les primes sont contrôlées et approuvées par l'OFSP. En tout état de cause, chaque franc de prime sert à financer l'AOS, qui ne peut pas réaliser de profit.